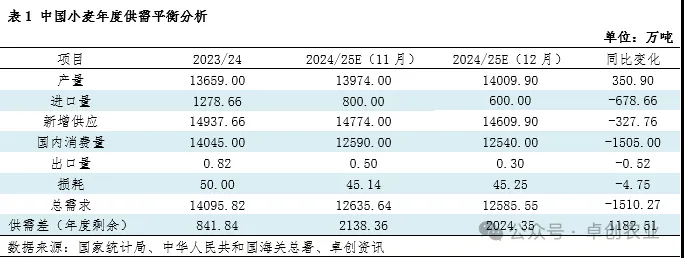

12月份,国内小麦市场2024/25年度供应数据较上月预估下调,需求预估数据较上月预估略降,年度供需格局整体仍维持供大于求状态。

备注:新增供应=产量+进口;年度剩余=新增供应-总需求。

2024/25年度新增供应量预估数据较上月下调,同比减少

12月份国家统计局发布的2024年粮食产量数据公告显示,2024/25年度国内小麦产量14009.90万吨,较上月预估数据增加35.90万吨,同比增加350.90万吨,同比增幅2.57%;本月进口量预估数据环比上月下调200万吨,同比预计减少678.66万吨,减幅53.08%。2024/25年度新增供应量预计在14609.90万吨,较上月预估数据下调164.10万吨,同比预计减少327.76万吨,减幅2.19%,主因进口量同比预期下降。

进口量方面,2024年国内部分一类优质小麦品种供应略紧,面粉企业对于部分进口优质小麦存在品种补强方面需求,但2024年国内小麦整体丰产,供大于求格局明显,对价格带来利空压力,预计2024/25年下半年度小麦进口国营贸易配额使用率同比或下降,2024/25年度小麦进口量预估数据继续下调。

2024/25年度国内消费量预估数据较上月预估下降,出口量略减,同比预计下降

本月2024/25年度小麦国内消费量预估数据较上月下调50万吨,同比预计减少1505万吨,减幅10.72%。

制粉需求方面,国内人口老龄化程度不断加深,2024年总人口及劳动年龄人口数量占比预计继续下降,劳动强度下降,叠加居民饮食结构持续调整,面食消费比例下降,预计2024/25年度小麦制粉消费量或在9600万吨,较上月预估数据下调50万吨,同比预计减少100万吨,减幅1.03%。

饲用需求方面,2024年玉米价格重心继续回落,玉米与小麦价差明显,小麦欠缺替代优势,饲料企业对小麦关注度仍无起色,预计2024/25年度饲用消费量或在2000万吨左右,较上月预估数据持平,同比预计减少1450万吨,减幅42.03%。

出口量方面,本月预估2024/25年度小麦出口量在0.30万吨左右,较上月预估数据减少0.20万吨,同比预计减少0.52万吨,继续维持在低位,以国家间、国际组织无偿援助和赠送的物资为主。

2024/25年度小麦市场供大于求格局明显,1月份供应面利空压力仍存

本月预估2024/25年度小麦理论供需差(年度剩余)或在2024.35万吨,较上月预估数据下调114.02万吨,理论供需差同比预计增加1182.51万吨。2024/25年度小麦进口量预估数据虽然降幅明显,但国内产 量同比增加,且小麦饲用消费量明显减少,2024/25年度小麦市场供大于求格局持续,2025年1月份小麦供应面对价格的影响方向依然偏利空。

(来源:卓创农业)