尽管小麦和玉米市场价格一直在持续下跌,但中晚稻市场价格虽经历过接新前的一波快速下跌,但新作登场后受品质大幅下降影响,低开后还是我行我素地开启了反弹走势,目前依然保持着强势状态。

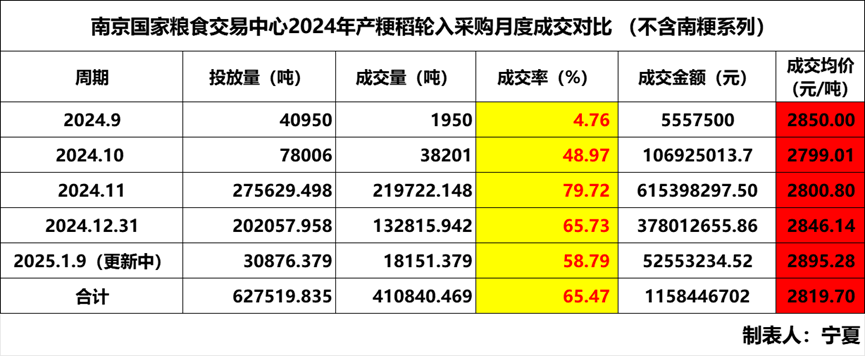

以南京国家粮食交易中心的粳稻竞价采购交易为例,我们可以明确的看出,成交率是呈现逐月下降态势的,成交均价则是呈现逐月上涨态势,尽管25年1月以来竞价采购数量已经大幅下降,但成交率却并没有回升的意思,成交均价反而出现了一定幅度的跳跃。从成交明细上看,要求国标一等的已基本绝迹,这反证了2024产季粳稻市场的品质下降是非常明确的,粳稻市场的强势更大程度是受政策性储备的影响,而不是市场需求和供需结构有了大的变化,那么笔者以为这种对市场价格的拉高一定是有限度的,甚至说会有高处不胜寒的风险。这也意味着尽管粳稻市场接下来还会有走高,但从触发上涨的量级角度来说向上的空间已经非常有限,我们通过粳米市场价格的变化和陈粳稻的市场轮出销售情况的成交率也可以得到启发,那么后市对应策略也就不需要再重复了。

而中晚籼稻方面,2024产季同样是经历了极端高温天气,品质分化非常明显,尽管如此政策性储备密集采购时段也未能拉到市场价格出现大幅上涨,而符合加工品质的中晚籼稻市场加工则虽偏强一些,但截止目前市场表现并不亮眼,稻强米弱的尴尬局面依然非常明显。而从近期中央储备粮和多家粮食交易平台来看,政策性储备中晚籼稻的竞价采购交易可以说是凤毛麟角了,那么这也意味着之前支撑中晚籼稻市场价格的有利因素正在失去,中晚籼稻目前的市场价格和品质对于有收购条件的政策性储备并不像小麦那样有多少诱惑力。

反之,进入2025年1月后,虽然多数区域地方政策性储备企业受架空期影响并不具备轮出销售条件,但中央储备粮的中晚籼稻轮出销售颇有大兵压境的态势,截止1月10日已轮出销售投放数量已接近16万吨了,成交超过13万吨,成交率表现的确实是亮眼。但这种有效成交的持续放大也将会触发更多的投放量出现,而市场供给数量的持续累计后对本来并不强势的中晚籼稻市场还是会形成一定的压力的。

综合以上分析,笔者以为中晚稻市场的强势或许还能维持一段时间,但变盘点其实已经开始酝酿,对于上涨过多过快的品类还是要小心为宜,而物以稀为贵虽是市场法则,但总体消费大环境得到质的改变之前,笔者以为后劲依然很难说强。

(来源:南京国家粮食交易中心)