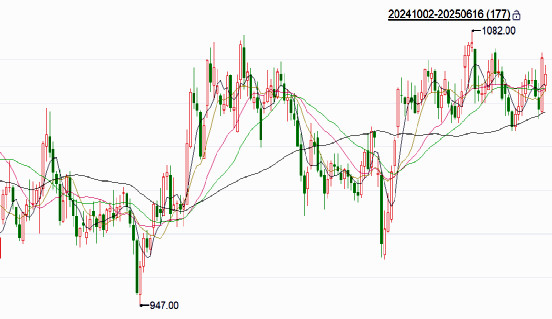

2025年上半年,芝加哥期货交易所大豆期价整体走势探底回升,高点出现在5月中旬的1082美分/蒲式耳;大连商品交易所豆二期价年初至4月初震荡攀升,4月初至5月下旬急转直下,5月下旬至6月中下旬跟随外盘再度反弹;国内豆粕期价与豆二期价走势趋同。2025年下半年,国内外豆类期价走势受到天气题材、贸易政策和市场需求三重驱动。

上半年美豆期价走势探底回升

2025年上半年,芝加哥期货交易所(CBOT)大豆期价高点出现在5月中旬的1082美分/蒲式耳,整体走势探底回升。具体可分为两个阶段:

2025年初至4月初:CBOT大豆期价呈现震荡下行趋势,围绕1050美分/蒲式耳震荡两个月后最终下行,最低下探至4月7日的985美分/蒲式耳。随着南美大豆丰产预期照进现实,南美大豆产量和出口节奏成为美豆期价阶段性交易的重要变量。美豆出口面临来自巴西市场强有力的竞争。美国大豆市场持续受到美国关税政策的影响,美加和中美贸易摩擦持续影响美国豆类的供需结构,令CBOT大豆期价破位下行。

图1:CBOT大豆主力合约日K线走势(单位:美分/蒲式耳)

数据来源:文华财经,宝城期货金融研究所

4月初至6月下旬:CBOT大豆期价震荡反弹,自970美分/蒲式耳反弹至最高1080美分/蒲式耳。随着北半球春播开启,天气题材进入市场关注的视野。在今年美豆播种面积预期下滑的背景下,天气变化对美豆价格的影响权重将有所上升。此外,中美贸易关系逐渐改善,南美大豆迎来出口高峰,升贴水变化和装船节奏继续影响全球大豆供应成本和出口节奏。CBOT大豆期价迎来阶段性反弹。

上半年国内豆二期价震荡攀升

2025年上半年大连商品交易所(DCE)豆二期价走势分为三个阶段:

2025年初至4月初:DCE豆二期价整体震荡攀升,并在4月初创下3793元/吨的上半年高点,走势上保持相对独立,主要受到中美贸易关系的影响,表现强于CBOT大豆。进口大豆到港卸货延期导致短期大豆供应收紧。南北美大豆供应、出口节奏和国内进口大豆的到港卸货节奏,持续成为引爆市场情绪的导火索。中美、中加贸易关系前景仍存诸多变数。豆类期价迎来阶段性的春季行情,走势震荡偏强。

图2:DCE豆二期价走势(单位:元/吨)

数据来源:文华财经,宝城期货金融研究所

4月初至5月下旬:DCE豆二期价急转直下,主要受到中美贸易关系改善和国内进口大豆到港节奏的影响。一方面,中美贸易关系前景改善,令国内豆类期价回吐贸易风险溢价;另一方面,由于市场对5月中旬以后供应恢复预期渐强,油厂采购前置逐步化解供应短缺的问题。随着巴西大豆大量到港,国内大豆阶段性供应短缺的局面得到缓解,令此前国内大豆价格的驱动逻辑发生转换。

图3:我国进口大豆月度到港量(单位:万吨)

数据来源:Myseel,宝城期货金融研究所

5月下旬至6月中下旬:DCE豆二期价跟随外盘再度出现反弹,在此前回吐了贸易风险溢价以后,内外盘的联动性得到修复,趋势上与CBOT大豆期价相同,但价格上并未再创新高。逻辑上主要依赖进口大豆成本抬升,国内产业链环境转向宽松,并未给盘面造成过大压力。

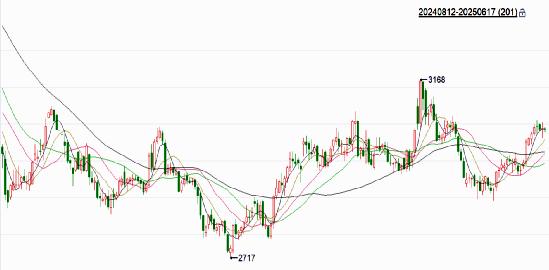

上半年国内豆粕期价与豆二趋同

2025年上半年,DCE豆粕期价走势与DCE豆二期价在节奏上保持一致,同样分为三个阶段:

2025年初至4月初:DCE豆粕期价震荡上行,最高至4月8日的3168元/吨。在中美贸易关系紧张的背景下,DCE豆粕期价走势持续强于外盘。同时,受国内大豆到港延期以及海关检验政策影响,国内大豆阶段性供应收紧,部分地区油厂断豆停机导致豆粕基差飙升,对DCE豆粕期价带来显著提振。

图4:DCE豆粕期价走势(单位:元/吨)

数据来源:文华财经 宝城期货金融研究所

4月初至5月下旬:DCE豆粕期价跟随DCE豆二期价快速回落,并创出阶段性低点。随着国内大豆到港情况明显改善,并迎来到港高峰,豆粕基差快速回落与库存重建带来的压力不断累积,成为阶段性压制豆粕期价的重要因素。饲料企业物理库存低位回升,采购相对谨慎,油厂豆粕库存开始低位回升。DCE豆粕期价持续承压下行。

图5:国内油厂豆粕库存(单位:万吨)

数据来源:Mysteel,宝城期货金融研究所

5月下旬至6月下旬:豆粕期价跟随外盘美豆期价反弹节奏。随着内外盘联动性的修复,在美豆期价迎来天气题材年内高峰的背景下,美豆期价易涨难跌,进口大豆成本抬升的预期渐强。市场焦点集中在供应端,在天气题材发力阶段,外盘美豆期价的阶段性走强仍将给国内豆粕带来提振,但考虑到国内产业链发生的变化,DCE豆粕期价反弹空间受到压制,外强内弱格局持续显现。

下半年国内外豆类期价如何走?

据分析,2025年下半年,国内外豆类期价走势受到天气题材、贸易政策和市场需求三重驱动。

美豆:2025年三季度天气市主导,北美干旱风险或继续推升天气风险升水,同时生物燃料的政策预期和中美贸易关系的改善也将对美豆需求构成支撑,但南美供应压力限制涨幅。四季度美豆丰产预期兑现叠加南美新作播种,关注产区天气自北美向南美切换,同时关注中美贸易关系改善对美豆出口的提振和美豆压榨需求预期变化对价格的支撑,如果二者无法承接供应压力,届时美豆价格或再度震荡下行。

国内大豆:2025年三季度,期价跟随美豆天气题材波动节奏,存在阶段性上涨的可能性。四季度需要关注南北美天气题材切换、南美大豆装运节奏、美豆产量兑现情况。国内大豆的到港节奏仍是影响大豆阶段性供应的核心因素,关注四季度油厂对进口大豆的采购节奏。

图6:国内豆粕表观消费量(单位:万吨)

数据来源:Mysteel,宝城期货金融研究所

豆粕:2025年三季度,原料大豆成本和供应驱动行情主导,外盘美豆期价在天气市指引下保持易涨难跌走势,对国内豆类市场的成本传导持续体现,豆粕期价阶段性强势有望维持,高度受到油厂高开工率和库存累积的制约,下游采购需求受到猪价偏弱影响难有持续提升,豆粕负基差背景下期价反弹高度受限。四季度在市场供应预期转向的背景下,关注原料大豆供应压力和豆粕库存压力对价格的传导,豆粕期价存在阶段性走弱可能。