前期,国内大米需求持续低迷,元旦期间也未出现旺销现象。随着农历腊月临近,大米备货需求可能出现阶段性增加,将提振国内稻米市场,预计春节前国内稻米市场仍将维持高位坚挺走势。

市场供需相对宽松

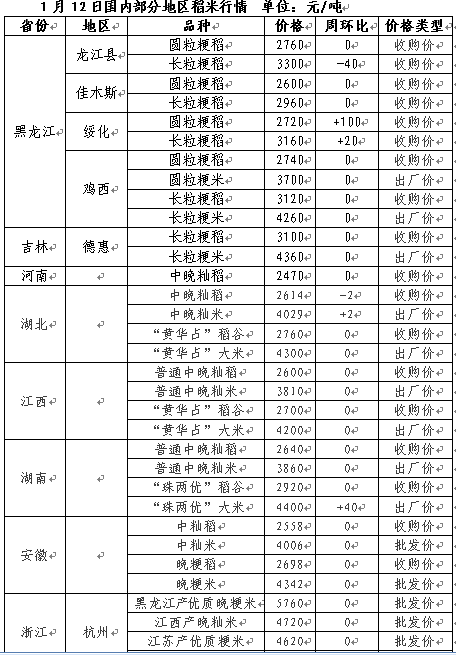

稻米价格高位波动

由于新稻产量增加,大米需求低迷,加上大米进口同比持续大幅增加,南方地区中晚稻补库已经进入尾声。2025年12月,随着国内稻米市场进入高位,做多力量有所减弱,稻米市场开始高位震荡,局部有所回落。随着农历腊月临近,大米备货需求开始增加,国内稻米市场逐渐趋稳。

市场看涨信心不减

稻谷收购同比偏快

2025年中晚稻集中上市后,在稻谷最低收购价政策预案启动和物价止跌企稳并小幅回升等因素共同作用下,市场主体看涨预期提升,介入收购积极,市场化收购同比增加,稻谷收购进度总体快于上年,推动稻米市场企稳反弹。截至2025年12月31日,全国各类粮食经营主体累计收购秋粮2.3亿吨,同比增加0.2亿吨。其中,中晚籼稻5012万吨,粳稻3759万吨。

截至2026年1月10日,江西省累计收购中晚稻438万吨,同比增加2万吨,其中国有企业收购90万吨,同比减少6.5万吨;河南市场化收购秋粮759.4万吨,同比增加130.2万吨,最低收购价收购中晚籼稻38.2万吨,同比减少111.8万吨。截至2026年1月9日,安徽省累计收购中晚稻667.2万吨(其中粳稻96.2万吨、中晚籼稻571万吨),同比减少2万吨,其中国有企业收购182.8万吨,同比减少18万吨。截至2025年12月31日,广东省累计收购新季中晚籼稻29万吨,同比基本持平;福建省累计收购稻谷46.4万吨,同比减少1.7万吨;江苏省涉粮企业累计收购稻谷833万吨(其中粳稻624.5万吨、籼稻208.5万吨),同比减少87.5万吨。

国际米价涨跌互现

大米价差小幅缩减

2025年,因国际大米市场产大于需,进口国纷纷缩减大米进口,主要大米出口国竞争激烈,导致国际米价持续下跌。因解除大米出口限制,2025年印度大米出口量达到2155万吨,比2024年增长19.4%,仅次于2022年创下的历史最高纪录2230万吨。在印度大米出口大增的挤压下,2025年越南大米出口量大幅下降,同比减少27.6%。

经过一年多的回落,当前国际大米价格与2024年的高峰期相比,下降幅度较大,部分国家的大米出口价格甚至跌至10多年来新低。国际大米价格持续回落,逐渐进入底部区域,继续下跌的动能开始减弱。进入2026年,主要出口国的大米价格以小幅震荡为主,但受印度大米大量出口影响,短期仍将维持低位徘徊。

上周,泰国5%破碎率大米出口FOB报价(下同)411美元/吨,周环比回落19美元/吨,主要因泰铢兑美元汇率升至四年高点,加上泰柬边境冲突,影响大米出口;越南大米364美元/吨,回落2美元/吨,主要因印尼大米进口禁令和菲律宾可能限制进口导致越南大米需求萎缩;印度大米353美元/吨,回落1美元/吨;巴基斯坦大米365美元/吨,上涨9美元/吨。

前期国际大米价格持续反弹,国内外大米价差有所缩小,但总体仍明显低于国内,我国大米进口动力不减。1月9日,广东早籼米批发价3840元/吨,泰国大米(5%破碎率)到港理论完税成本3366元/吨,国内外价差474元/吨;越南大米到港理论完税成本2949元/吨,价差891元/吨。

国内物价温和回升

短期稻米高位坚挺

当前国内稻谷丰收,供应相对宽松,随着农历腊月临近,春节前传统消费旺季逐渐来临,大米备货需求有望增加。同时,随着扩内需促消费政策措施继续显效,国内物价逐渐走出低迷状态,开始出现温和上涨的良好态势,利于提振稻米市场。

2025年12月份,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.8%,扣除食品和能源价格的核心CPI同比上涨1.2%。CPI同比涨幅比上月扩大0.1个百分点,回升至2023年3月份以来最高水平。

同时,受国际大宗商品价格传导拉动以及国内重点行业产能治理相关政策持续显效等因素影响,工业生产者出厂价格指数(PPI)环比上涨0.2%。随着国内物价的合理回升,将进一步增强市场做多信心,预计春节前国内稻米市场下跌风险较小,继续保持高位坚挺走势的可能性较大。

(来源:粮油市场报)